杠杆炒股

杠杆炒股 <(杠杆炒股)>定期存款3%与银行理财4%:如何安全选择最佳存款方式保障本金

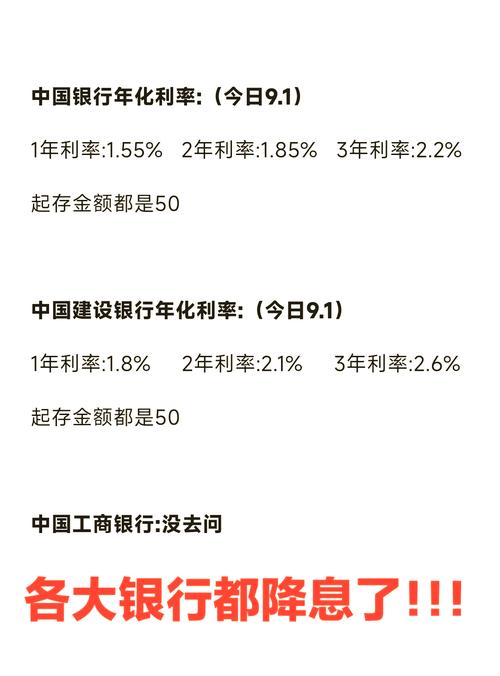

定期存款与银行理财:如何在3%与4%之间做出明智选择

钱放哪儿才最安全又能赚点利息?这个问题困扰着不少人。有时候你去银行,柜员会给你两个选择:一个是定期存款,利率3%;另一个是银行理财,收益率4%。看起来好像后者更划算,但事情真有这么简单吗?作为一个存了大半辈子钱的老银行人,我想给大家分享点干货。

定期存款和银行理财这两种产品看似只差1个百分点,实际上风险等级和性质完全不同。很多老百姓只看到了表面的数字,却忽略了背后的本质区别。定期存款是保本保息的,到期后本金和利息都有保障;而银行理财是“保本不保息”的说法已经过时了,现在的理财产品基本都是净值型的,本金都不保障了,更别提收益了。特别是那些打着高收益旗号的产品,风险往往更大。

从安全性来看,银行定期存款无疑是王者。就算银行倒闭了,50万以内的存款都有存款保险来兜底。但理财产品就不一样了,它的背后可能是债券、股票或其他金融资产,市场波动大的时候,不仅收益保不住定期理财收益率,本金也可能会缩水。去年不少银行理财产品还出现了破净,让不少投资者心里凉了半截。

理财产品的4%收益率只是“预期”或“业绩比较基准”,不是承诺给你的实际收益。现实情况是,银行理财的实际平均收益率只有2.09%左右,甚至还不如一年期定期存款的利率。这1%的差距看似诱人,实际上可能是个坑。

我记得有个客户把100万全投进了某银行的理财产品,结果一年后只拿到了2.1%的收益,还不如直接存定期。他气的直拍桌子,说当初理财经理明明说有4%呢?可合同上明明白白写着“业绩比较基准”几个字,没法较真。

存款期限也是个需要考虑的因素。定期存款通常有一个月、三个月、半年、一年甚至三年期,而理财产品的期限更是五花八门。如果你的资金需要长期闲置定期存款3%与银行理财4%:如何安全选择最佳存款方式保障本金,三年期定期存款的3%利率可能是个不错的选择,尤其是在利率持续走低的今天,锁定高利率很重要。

流动性也是关键。定期存款虽然有期限限制,但紧急情况下可以提前支取,只是会损失一些利息;而很多理财产品是不能中途赎回的,一旦买入就得等到期。

还有一点,银行理财产品背后的投资内容往往不够透明。有些产品说是投资债券,实际上可能投向了风险更高的资产。定期存款就简单直接多了,存进去多少,到期后拿回多少,一清二楚。

对普通老百姓来说,资金安全永远是第一位的。我建议大家可以采取“搭配”策略:把大部分资金存成定期,保证安全的同时也能获得稳定收益;剩下小部分资金可以尝试银行理财,但一定要选择风险等级较低的产品。

你会怎么选择?是追求稳妥的3%,还是冒险追求4%?欢迎在评论区说说你的想法!

温馨提示:本文内容不作为任何投资信息。各地区利率会有差异,具体还要以当地实际利率为准。市场投资具有一定的风险性,因此投资需谨慎。文章解读如有误可联系删除,文章与图片无关联,文中所有图片均来源网络,侵权删