杠杆炒股

杠杆炒股 <(杠杆炒股)>327国债期货走势:复盘中国证券史上最黑暗一天的8分钟惊魂

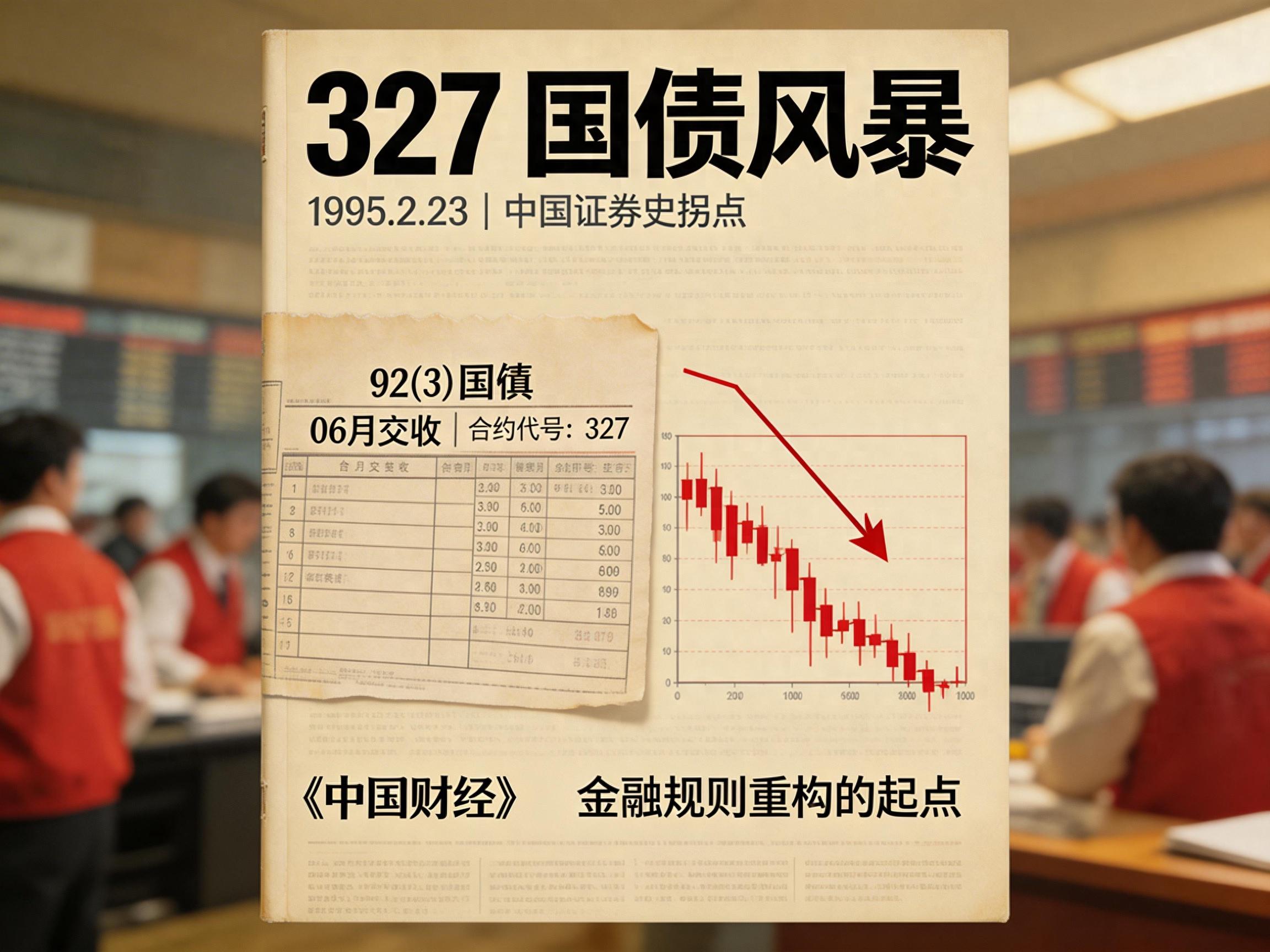

中国证券史上最黑暗的一天

1995 年 2 月 23 日,上海证券交易所上演了中国证券史上最惊心动魄的金融事件:万国证券在国债期货 327 品种交易中,于收盘前 8 分钟疯狂砸出1056 万手卖单,试图操纵市场,最终导致中国证监会宣布当日最后 8 分钟交易无效。

"那是中国金融史上最疯狂的 8 分钟。"

这场事件的惨烈程度令人震惊:

这一天被称作"中国证券史上最黑暗的一天",直接改写了中国金融史的走向。

关键细节:

327 国债期货合约对应的是 1992 年发行的 3 年期国债,票面利率 9.5%,1995 年 6 月到期。争议焦点在于:财政部是否会给予保值贴补。

327 国债:一场关于贴补率的豪赌

要理解 327 事件,首先要了解当时的历史背景。

1992 年财政部发行 3 年期国债,票面利率 9.5%,代号"327"。

1993 年中国通货膨胀率飙升至 21.7%,居民存款实际利率为负。

1993 年 7 月财政部决定对国债实行"保值贴补",贴补率随通胀浮动。

1994 年通胀率继续攀升至 24.1%,贴补率成为市场焦点。

1995 年 2 月327 国债期货到期前夕,多空双方展开决战。

保值贴补 1993-1994 年,中国经历改革开放后最严重的通货膨胀,CPI 一度超过 24%。为保护储户利益,财政部决定对国债实行保值贴补,贴补率与通胀挂钩。

市场分歧 对于 327 国债的最终贴补率,市场形成两大阵营:多头认为贴补率会很高,国债价格应上涨;空头认为贴补率不会太高,国债价格应下跌。

主力玩家 多头主力是中国经济开发信托投资公司(中经开),背靠财政部;空头主力是万国证券,由"证券教父"管金生掌舵。

"这不是交易,这是一场国运豪赌。"

—— 市场评论员

关键问题:

327 国债期货的理论价格 = 票面价格 + 票面利息 + 保值贴补。其中保值贴补率由财政部每月公布,但市场无法预知,这给了投机空间。

多空对决:中经开 vs 万国证券

1995 年初,327 国债期货的多空对决进入白热化。

多头:中经开 中国经济开发信托投资公司,直属财政部管辖。市场传言中经开提前获知财政部将提高贴补率,因此大举做多。

空头:万国证券 当时中国最大的证券公司,董事长管金生被誉为"中国证券教父"。万国证券判断贴补率不会太高,建立大量空单。

️ 实力对比 截至 1995 年 2 月 22 日,327 国债期货未平仓合约超3000 万手,万国证券空单占比约 30%,中经开多头占比约 20%。

"管金生是个天才,但他太自信了。他赌上了公司的命运。"

—— 万国证券前高管

关键细节:

1995 年 2 月 22 日晚,财政部宣布 327 国债贴补率为12.98%,远高于市场预期。多头大获全胜,万国证券面临巨额亏损。

黑色 8 分钟:1995 年 2 月 23 日

1995 年 2 月 23 日,327 国债期货到期交割日,中国金融史上最疯狂的一天。

2 月 23 日 9:00327 国债期货开盘,价格 148 元,多头占据优势。

2 月 23 日 16:00收盘前 30 分钟,价格涨至 151.3 元,万国证券亏损确定。

2 月 23 日 16:22管金生下令:砸盘!1056 万手卖单倾泻而出。

2 月 23 日 16:30收盘,价格被砸至 147.9 元,万国证券"扭亏为盈"。

2 月 23 日 晚上上交所宣布:最后 8 分钟交易无效327国债期货走势:复盘中国证券史上最黑暗一天的8分钟惊魂,按 151.3 元结算。

疯狂砸盘 16 点 22 分,距离收盘仅 8 分钟,万国证券突然砸出1056 万手卖单,价值 2112 亿元!而当时中国全年 GDP 才 2 万亿元。

价格崩盘 天量卖单瞬间将 327 国债期货价格从 151.3 元砸至147.9 元。如果按此价格结算,万国证券不仅不亏,还能盈利。

️ 监管反应 当晚,上交所召开紧急会议,宣布最后 8 分钟交易无效,327 合约按 151.3 元结算。万国证券亏损 56 亿元,濒临破产。

"我当时的想法是,反正都是死,不如赌一把。"

—— 管金生事后供述

️ 历史细节:

1056 万手卖单中,有大量是空单(先卖后买)。按当时规定,国债期货允许透支交易,万国证券实际上是在"裸卖空",保证金严重不足。

结局:一个时代的终结

327 事件后,中国金融界迎来大洗牌。

56 亿万国证券亏损(元)

17 年管金生刑期

327 亿当日成交额(元)

万国证券覆灭 亏损 56 亿元后,万国证券资不抵债。1996 年,万国证券与申银证券合并,成立申银万国证券,"万国"品牌消失。

管金生入狱 1995 年 4 月,管金生被逮捕。1997 年,因贪污、受贿、挪用公款等罪名,被判处17 年有期徒刑。2003 年保外就医,2016 年正式出狱。

国债期货叫停 1995 年 5 月,中国证监会宣布暂停国债期货交易。这一停就是 18 年,直到 2013 年才重新开放。

️ 监管加强 327 事件后,中国证监会权力大幅加强,建立了更严格的期货监管体系,包括保证金制度、涨跌停板、持仓限额等。

"327 事件是中国资本市场发展过程中的一次阵痛。它用惨痛的代价,换来了监管体系的完善。"

—— 中国证监会前主席 周正庆

后续发展:

中经开后来也因违规操作被关闭。2002 年,中经开被撤销,成为 327 事件的第二个牺牲品。

历史影响:重塑中国金融监管

327 事件的影响远超一场金融投机。

监管体系重建 事件后,中国建立了现代期货监管体系,包括:保证金制度(防止透支交易)、涨跌停板(限制价格波动)、持仓限额(防止操纵市场)。

人才断层 327 事件导致中国证券业人才严重流失。管金生、袁宝璟(辽国发)等一代金融精英入狱,行业发展放缓。

学术经典 327 事件成为商学院和经济学系的必教案例,用于讲解期货机制、风险管理、市场监管等课题。

历史重启 2013 年 9 月 6 日,中国国债期货重新上市交易,距 327 事件已过去18 年。这一次,监管更加严格,市场更加成熟。

核心教训:

327 事件告诉我们:金融市场需要规则。没有约束的自由交易必然导致灾难。监管不是市场的敌人327国债期货走势,而是市场健康发展的保障。任何试图挑战规则的人,最终都会被规则惩罚。

"327 事件是中国资本市场的成人礼。它让我们明白:市场不是赌场,金融需要敬畏。"

—— 金融学者 吴晓求