杠杆炒股

杠杆炒股 <(杠杆炒股)>2026年中国工商银行定期存款利率低,存钱不如余额理财?

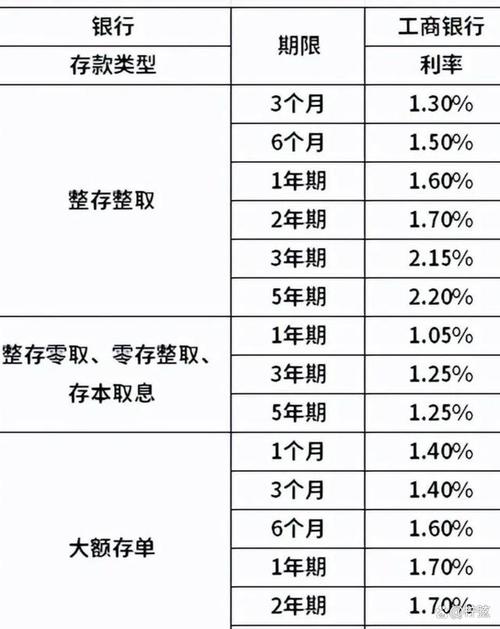

现在还有人傻乎乎地把钱一股脑存工行定期吗?别怪我没提醒你,2026年这会儿,银行那点利息真不够看。你以为存个十万块,一年能拿个两三千,结果算下来,连一千都不到。中国工商银行一年期整存整取利率现在才0.95%。你要是真存了10万,一年下来利息就是950块,分摊到每个月还不到80块。你品品,这和白放有什么区别?

可前些年可不是这样。几年前2026年中国工商银行定期存款利率低,存钱不如余额理财?,同样的金额,同样的期限,利率还能给到1.75%,10万块一年能拿1750块。现在倒好,直接砍掉八百多,少买多少斤大米你知道不?关键是,这0.95%就是公开挂牌价,除非你是大客户、VIP里的战斗机,否则想上浮?门都没有。那为啥降到这么离谱?其实也不是银行故意抠门。央行这几年一直在放水,压利率是明摆着的政策方向。经济要刺激,贷款便宜了,消费才能起来,如果存款利率高得吓人,谁还敢花钱?全都在家里捂着钱等利息了,经济不就僵住了?

再说银行自个儿也难。贷款收回来的利息越来越少,要是还拿高息抢存款,那不就是倒贴?像工行这种“宇宙行”,本来就不缺客户,全国网点到处都是,老百姓图安心都往它那儿存,它何必花大价钱揽储?反倒是城商行、农商行,为了“开门红”中国工商银行余额理财,一年期还能给到1.5%左右。你要是愿意多跑两家,手机银行刷刷看,可能就多拿几百块利息,不香吗?

所以说,现在真不是闭眼存大行的时候了。特别是你这笔钱不是急用,还想让它稍微跑赢点通胀,那就得动脑子了。别全锁在一年定期里,活钱部分可以放货币基金,比如余额宝这类,虽然也不高,但比活期强。长期不动的,不妨看看三年、五年期,哪怕现在也降了,但好歹利率还是比一年期高那么一截。再搭配点稳健的银行理财,至少有个缓冲。要是心里承受得住一点点波动,也可以瞅瞅储蓄国债,安全性跟存款差不多,利息还高那么一点。或者低风险的债券基金,短期有起伏很正常,但拉长了看,长期收益比死存银行强不少。

我邻居老张前年就换了思路,十多万分三份,一份放农商行一年期,一份买了三年期国债,最后一份买了中低风险理财。去年算下来,利息比纯存工行多了将近两千。你说这事,是不是得琢磨?靠银行吃利息躺赢的时代,早就过去了。钱放在那儿,不动脑筋,只会越来越“瘦”。你不行动,钱也不会自己长腿跑来追你。