杠杆炒股

杠杆炒股 <(杠杆炒股)>贷款担保相关法律规定及担保行为对个人征信的影响与解决办法

法律依据

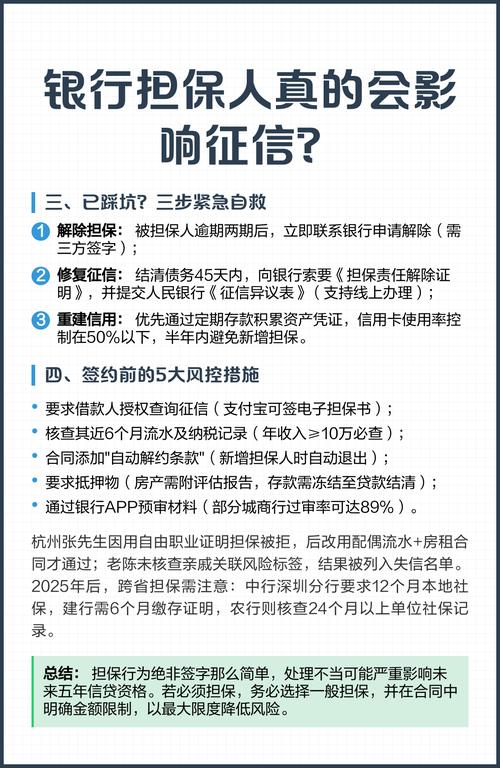

《中华人民共和国担保法》第十二条规定,当同一债务涉及两个或以上保证人时,保证人需按保证合同约定的份额承担责任。若未明确约定份额,则保证人承担连带责任,即债权人可要求任一保证人承担全部责任,而各保证人都有义务确保全部债权得以实现。对于已承担责任的保证人,其有权向债务人追偿,或要求其他连带责任保证人清偿其相应份额。

此外,《中华人民共和国担保法》第十七条还明确了一种特殊情况,即一般保证。在这种情况下,当事人在保证合同中约定,当债务人无法履行债务时,由保证人承担责任。但值得注意的是,在主合同纠纷未经审判或仲裁解决,且债务人财产已依法强制执行仍无法履行债务之前,一般保证的保证人享有拒绝向债权人承担保证责任的权利。

那么,担保行为是否会影响个人征信和信用呢?

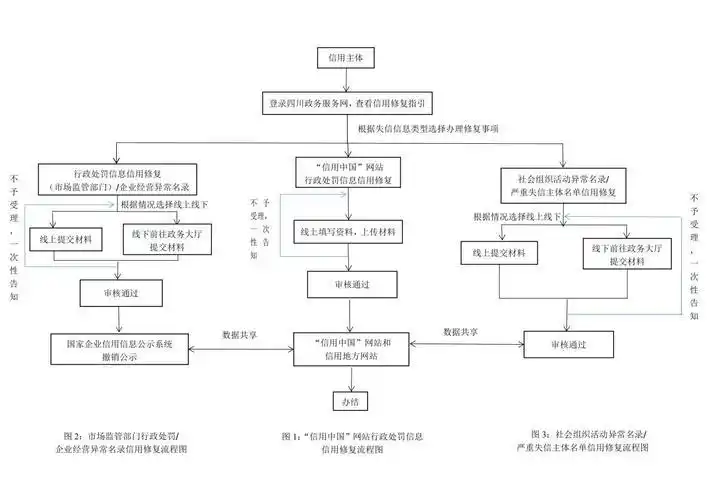

征信修复解决方案

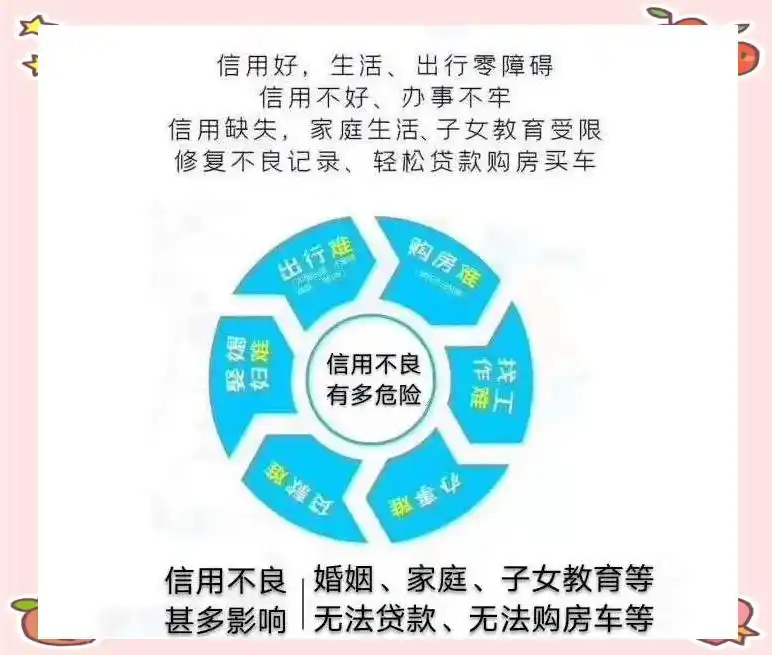

担保行为通常会被记录在征信系统中。如果借款人逾期未还款,这将对担保人的征信产生不良影响,甚至可能引发司法诉讼,进一步损害担保人的信用。即使银行未将担保业务上传至系统,贷款银行在审批后续贷款时仍可能发现担保人存在潜在负债。

根据担保法的规定,当借款人无法履行约定时,担保人需承担相应的债务或责任。这将对担保人的信贷业务产生直接影响,可能导致贷款额度降低、贷款被拒,甚至增加贷款成本。

此外,如果被担保人无法偿还或恶意不偿还贷款贷款担保相关法律规定及担保行为对个人征信的影响与解决办法,产生逾期等不良记录,这将直接损害担保人的征信和信用。银行在审核贷款时,会查看个人的征信报告和信用信息,包括流水、履约能力、履约意愿等。任何不良记录都可能导致贷款申请失败或审核通过条件苛刻。

因此,在提供担保时必须谨慎,充分评估潜在风险。如果不幸因担保造成不良征信和信用记录,应积极采取措施进行修复和改善。

由于贷款担保导致个人征信受损,首要任务是协助朋友清偿贷款,从而停止征信报告与个人信用档案中的担保记录。接下来,恢复良好征信或信用的关键在于采取以下两种解决方案:

一、随着时间的推移,你可以通过建立新的良好信用记录来逐渐覆盖旧的不良记录。根据《征信业管理条例》第16条的规定,征信机构会保存个人不良信息5年,期限自不良行为或事件终止之日起计算。超过5年后,这些不良信息将自动删除。然而,这种自动修复的方式可能对许多人来说时间过长,难以满足现实中的需求。

二、为应对这一问题,你可以向汇法修尔信信用修复中心提出申请,承诺担保行为并请求出具信用修复报告。只要材料完备,该报告将在6至10个工作日内完成。这份报告可作为你向用信单位申请信用复审的有效凭证。但请注意贷款担保公司自查报告,申请前必须确保已履行相关义务,并具备相应的履行证明或结案证明,以便进行信用承诺和申请修复报告。以下是具体的申请流程:

准备需修复人的身份证正反面复印件;

收集并提交相关履行证明或结案证明;

签署一份信用承诺书,确认修复意愿;

填写并提交相关信用修复申请材料,正式向汇法修尔信信用修复中心提出申请,请求出具信用修复报告;

一旦报告完成,即可将其提供给用信单位,作为信用复审的有效证明。

因此,在为他人提供担保时,我们必须保持谨慎,确保自己的担保能力与所担保的债务相匹配。同时,我们必须深刻意识到担保的重要性,绝不能轻视大意。