杠杆炒股

杠杆炒股 <(杠杆炒股)>银行理财产品分类介绍:本外币特点及收益方式全解析

01银行理财产品概述

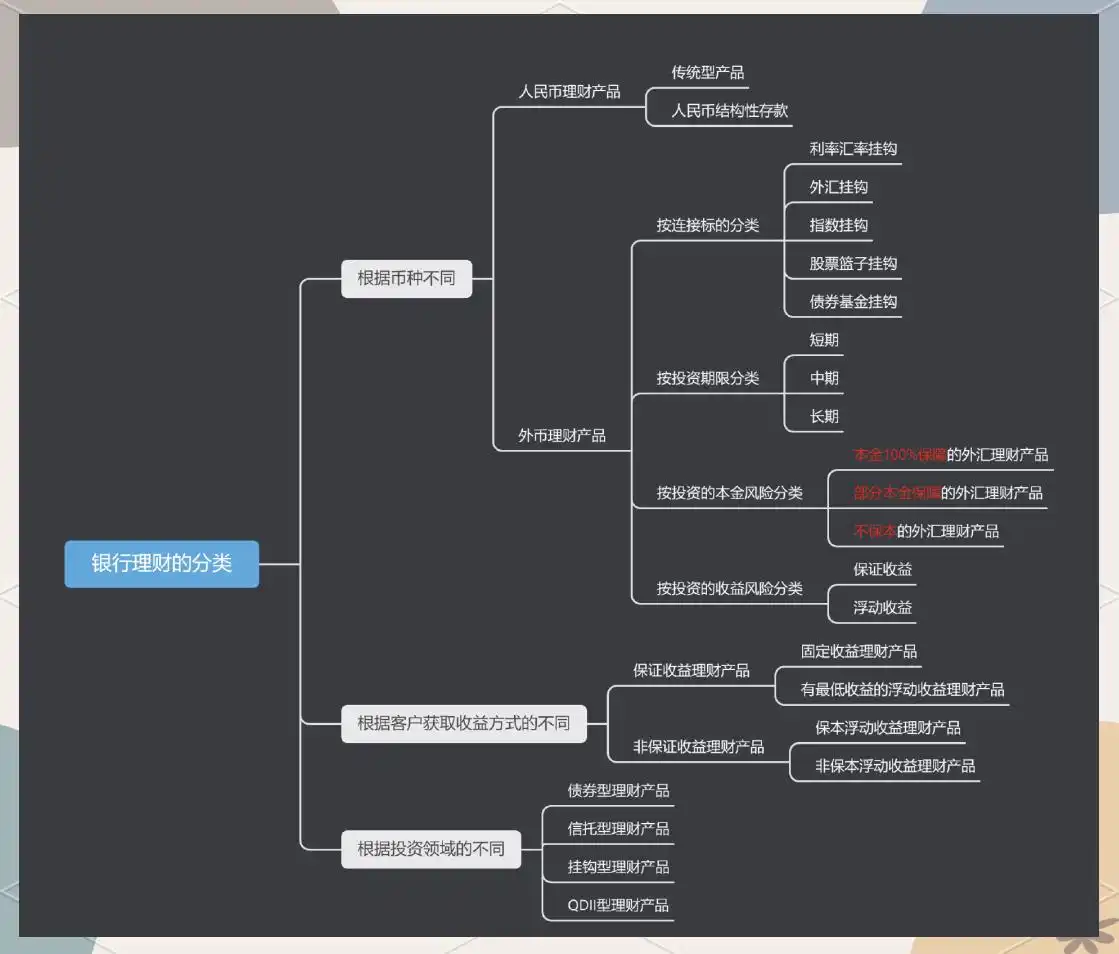

银行理财产品,按照币种来划分,主要包括人民币理财产品和外币理财产品两大类别。

人民币理财产品特点

人民币理财产品主要投资于高信用等级人民币债券,如国债、金融债、央行票据等,提供低风险、高收益的理财选择,其特性类似于定期储蓄的升级版,特别适合个人客户。这类产品通常分为传统型和结构性存款两类,前者以基金、债券、金融证券为主,风险较低且收益稳定;而后者则与汇率挂钩,风险略高,但收益潜力也更大。

外币理财产品特点

外币理财产品属于商业银行的表外业务范畴。投资者在购买时需将人民币兑换成外币,如欧元、美元、澳元等国际货币,根据不同的连接标地,如利率汇率、外汇、指数等进行多元化投资。同时,按投资期限和本金风险的不同,外币理财产品也呈现出多样化的特点。值得注意的是,购买外币理财产品通常需要满足一定的投资条件,如最低投资金额等。

02收益分类的银行理财产品

从客户获取收益的方式出发,银行理财产品被划分为两大类:保证收益理财产品与非保证收益理财产品。

1.保证收益理财产品

保证收益理财产品,其特点是商业银行会按照约定的条件向客户支付固定收益或最低收益,并承担相应的投资风险。这类产品包括固定收益理财产品和有最低收益的浮动收益理财产品。在固定收益理财产品中,客户的收益是固定的,例如年化收益率为6%;而有最低收益的浮动收益理财产品,则会在到期时提供最低收益保障,如2%,其余部分则根据实际管理收益和合同约定来分配。

2.非保证收益理财产品

非保证收益理财产品则分为两种:保本浮动收益理财产品和非保本浮动收益理财产品。在保本浮动收益理财产品中,商业银行会保证客户本金安全,但本金以外的投资风险则由客户自行承担。客户的实际收益将根据实际投资收益情况来确定。而非保本浮动收益理财产品,则不保证客户的本金安全,其收益完全取决于实际投资收益情况,可能为正、为零或负。

03投资领域细分

根据投资领域的差异,银行理财产品被细分为债券型、信托型、挂钩型以及QDII型等多类。

债券型理财产品

债券型理财产品是银行将资金主要投入货币市场银行理财产品分类介绍:本外币特点及收益方式全解析,重点购买央行票据和企业短期融资券。这类产品为个人投资者提供了分享货币市场投资收益的途径,同时银行也通过签署理财合同并以存款形式募集资金进行投资活动。投资对象主要包括短期国债、金融债、央行票据以及协议存款等低风险金融工具。

信托型理财产品

信托型理财产品则是由信托公司与银行合作发行,资金由信托公司负责投资。这类产品主要投向商业银行或其他高信用等级金融机构担保或回购的信托产品,同时也包括优良信贷资产受益权信托,如新股申购和房地产投资等。

挂钩型理财产品

挂钩型理财产品,又称为结构性产品,其本金用于传统债券投资,但最终收益与特定市场或产品表现挂钩。产品可能与利率区间、美元汇率、商品价格或股票指数等挂钩,设计多样且适合风险承受能力强、金融市场判断力强的投资者。尤其是股票挂钩产品,已从挂钩汇率逐渐发展到挂钩恒生国企指数等多种概念。

QDII型理财产品

QDII型理财产品,简单来说,就是投资者将人民币资金委托给经过监管部门认证的商业银行,银行再将人民币兑换成美元,使资金直接在境外进行投资。投资期满后,银行将美元收益及本金结汇成人民币,然后分配给投资者。

值得注意的是,尽管银行理财产品都会预测最高收益率,但这些收益率的实现并非没有风险本外币理财产品,存在不确定性。同时,不同产品的投资方向各不相同,不同的金融市场环境也直接决定了产品风险的大小。因此,投资者在选择银行理财产品时,必须对产品进行全面的了解和分析,以做出明智的决策。