杠杆炒股

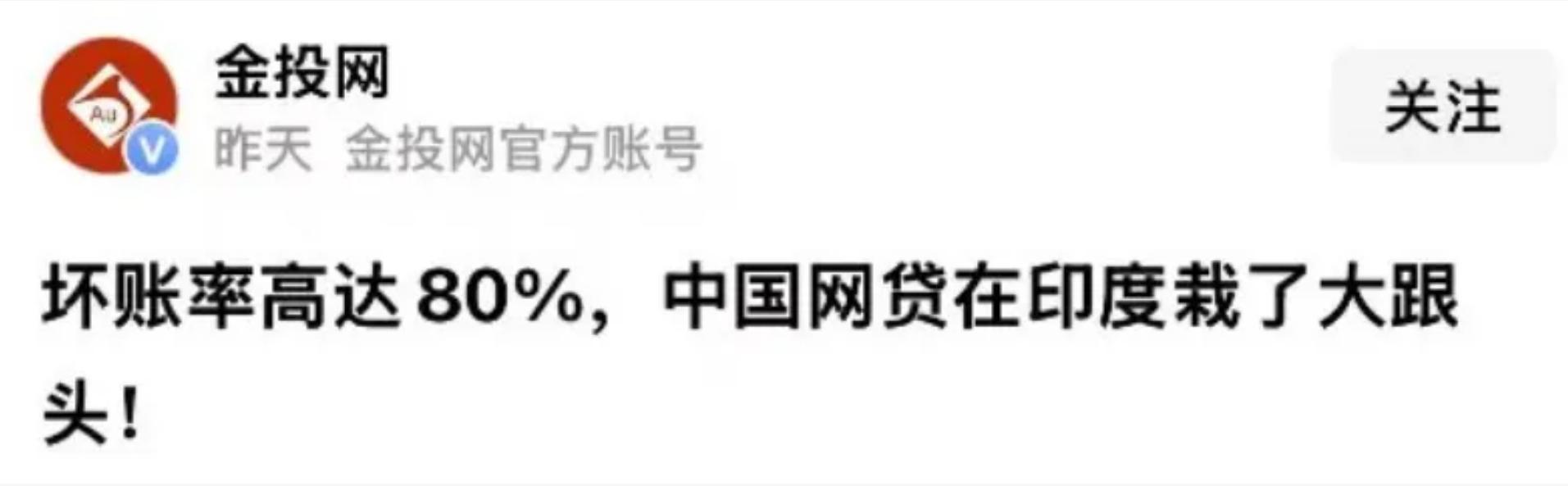

杠杆炒股 <(杠杆炒股)>中国网贷公司进入印度却被淘汰。印度人:我要的是你的校长。

当奇富科技2024年归母净利润定格在62.64亿时,国内网贷行业的暴利神话还在延续。这家前身为360数科、靠360借条撑起营收的公司,过去三年净赚超140亿,毛利率常年维持在80%以上。百度旗下的度小满同期也入账8.59亿净利润,网商银行、微粒贷、京东白条等玩家更是闷声发大财,没有一家陷入亏损。

在国内市场赚得盆满钵满的中资网贷公司,把目光投向了号称“蓝海”的印度。这个拥有14亿人口、6亿多手机用户,银行金融覆盖率不足50%、信用卡渗透率不到5%的市场,在他们看来就是待挖掘的金矿。左手吸储、右手放贷的中间商模式在国内屡试不爽,他们笃定这套玩法能在印度复制,甚至赚得更多。

可现实给了这群野心家一记响亮的耳光。进军印度的中资网贷公司没有一家赚到钱,反而个个亏得底朝天,最终集体撤离,上演了一场“全军覆没”的惨剧。当中国玩家想赚印度人的利息时,印度人盯上的却是他们的本金。这场惨败从不是偶然,而是中资网贷模式与印度社会土壤的全面错配,藏着远比“语言不通”“没有征信”更深层的逻辑。

首先被击碎的,是中资网贷赖以生存的“催收神话”。在国内,催收是网贷公司盈利的核心保障,哪怕手段饱受争议,却总能精准戳中借款人的软肋。要么把借贷信息群发给借款人的父母、同事、公司,用社交压力逼其还款;要么游走在灰色地带,用“裸照抵押”等极端方式拿捏胆小的借款人。这套组合拳在国内屡试不爽诈骗贷款 跑路,也让行业坏账率稳稳控制在5%-8%之间。

但到了印度,这套催收体系彻底失灵。表面看是语言壁垒——印度有22种官方语言和数千种方言,催收团队精心准备的英语、印地语催收短信和电话,对很多地方的人来说就是天书,威胁恐吓更是无从谈起。但深层原因是,印度社会根本没有形成中国式的“社交信用约束”。在中国,个人信用与日常生活深度绑定,征信拉黑意味着无法坐高铁、坐飞机,租房、买房、就业都会受影响,没人愿意为了一笔欠款沦为“另类”。

可印度的信用体系早已陷入深层崩坏。国际评级机构惠誉曾将印度长期外币发行人违约评级展望下调至“负面”,直指其公共债务负担过重、财政指标恶化。对普通印度人来说,“征信”更是个陌生概念。印度征信公司环联CIBIL的数据显示中国网贷公司进入印度却被淘汰。印度人:我要的是你的校长。,从2019年3月到2023年3月,恶意拖欠者的欠款数额至少增加了1.2万亿卢比,未收回贷款总额增长近50%,达到3.54万亿卢比。更离谱的是,这些恶意拖欠者中不乏亿万富翁,他们欠下巨额贷款后卷款出逃,却能逍遥法外。

钻石和珠宝公司创始人贾廷·梅塔,被控诈骗15家印度银行,涉及10亿美元的国际欺诈案,却在2013年带着妻子逃往英国。由于印度银行拒绝参与国际诉讼、未提交关键证据,案件至今毫无进展,梅塔在英国仍能自由生活,每五周可支配5万英镑(约合45万元人民币)。

印度联合酿酒集团前董事长马利亚欠17家银行900亿卢比,公司破产后逃到英国,非法转移4000万美元资产给子女,银行扣押的资产价值仅占债务的10%-15%。连亿万富翁都把“逃债”玩成了产业链,普通借款人自然更没理由还钱。

中资网贷没等到催收环节,就先被印度的“诈骗产业链”洗劫一空。印度本就是全球三大电诈中心之一,凭借庞大的英语呼叫中心产业,每年从美国诈骗的收入就超过100亿美元,2022年美国公民因网络电信诈骗损失的100亿美元中,大部分来自印度呼叫中心。2024年前9个月,印度本土电信网络诈骗造成的经济损失就超过1100亿卢比,网络犯罪投诉案件达95万起。

当中资网贷公司主动把钱送上门,印度的诈骗团伙瞬间找到了新“商机”。他们不再需要费力伪装成政府人员、银行客服诈骗,而是直接集体“撸网贷”,伪造身份信息批量借贷,拿到钱后就销声匿迹。中资网贷公司的风控体系在国内能应对普通借款人,却扛不住印度专业化的诈骗产业链,很多平台刚投放资金就遭遇大规模骗贷,资金链直接断裂。

即便侥幸躲过骗贷,面对逾期欠款,中资网贷也毫无办法。印度法院的低效堪称“世界闻名”,截至2025年12月,全国法院积压的案件超过5.1亿件,仅地区法院就有4.69亿件,最高法院的未结案件也超过8.8万件。印度每百万人口仅配备15名法官,远低于国际通用标准,法官缺口常年存在,很多案件要拖好几年才能开庭。对中资网贷公司来说,起诉欠款人就是一场“消耗战”,往往是官司还没开庭,公司就已经因资金周转不灵倒闭,连本金都收不回来。

数据最能说明问题:中资网贷在国内的坏账率普遍控制在5%-8%,但在印度,坏账率飙升至80%以上。放出去100块钱只能收回20块,这20块还要覆盖人工工资、办公室租金、税费等成本,亏损已成必然。更致命的是,印度央行后续出台的监管新政,彻底堵死了中资网贷的生存空间。新规要求网贷公司限制贷款利率、公开费用结构、提高透明度,这对本就亏损的中资平台来说是“最后一击”——不合规时都赚不到钱,合规后更是毫无利润可言,只能批量关门撤离。

其实,中资网贷的印度惨败,本质是“高信用依赖型模式”在“低信用社会”的必然破产。网贷行业的核心逻辑是“基于信用的资金周转”,国内的暴利建立在完善的征信体系、有效的社交约束和相对高效的司法保障之上。而印度不仅没有这些基础,还存在诈骗产业化、恶意逃债常态化、司法效率低下等系统性问题,所谓的“蓝海”其实是精心伪装的陷阱。

值得注意的是,并非所有外资网贷都在印度折戟。红杉资本、亚马逊等国际资本投资的印度网贷平台 Float,累计放贷超12亿美元,服务了50万客户。区别在于,这些国际平台深耕印度本土多年,适配了当地的语言环境和风控需求,而中资网贷公司带着国内的暴利思维仓促入场,既不了解印度的社会结构,也不熟悉当地的监管规则,失败从一开始就已注定。

这场全军覆没的惨剧,给所有想把国内模式复制到海外的企业提了个醒:任何商业模式都离不开本土的社会土壤,脱离实际的“拿来主义”,最终只会栽得头破血流。中资网贷想赚印度人的利息,却没看清印度人想要的是本金,更没看清印度市场的底层逻辑——在一个没有信用根基的社会里,所有的暴利幻想都是镜花水月。